本文

受益者負担金制度

受益者負担金(分担金)とは

下水道が整備されると、その地域の土地は下水道のない地域の土地に比べて、土地の高度利用、便益性の増加等の利益が生まれます。

下水道事業により、利益を受ける者(受益者)が、その経費の一部を負担することが公平負担の要請に合致するという考え方にたって設けられたのが、受益者負担金(分担金)の制度です。

(都市計画法第75条/地方自治法第224条)

下水道事業により、利益を受ける者(受益者)が、その経費の一部を負担することが公平負担の要請に合致するという考え方にたって設けられたのが、受益者負担金(分担金)の制度です。

(都市計画法第75条/地方自治法第224条)

○負担金(分担金)の対象となる土地

下水道を整備する区域内の土地(例えば官公庁、学校、私道、宅地等)はすべて負担の対象となります。ただし、河川、公園、道路など公衆が自由に利用できる公共の土地は除きます。

○負担金(分担金)を納めていただく方(受益者)

受益者とは、下水道を整備する区域内の土地所有者です。ただし、その土地が地上権、賃貸借権等(一時使用を除く)の目的となっている場合、土地所有者と権利者の話し合いにより受益者を決めていただきます。

※農業集落排水事業加入分担金の受益者については、農業集落排水施設が整備された区域内に居住する世帯主、建築物の所有者、事業等を営む方です。

※農業集落排水事業加入分担金の受益者については、農業集落排水施設が整備された区域内に居住する世帯主、建築物の所有者、事業等を営む方です。

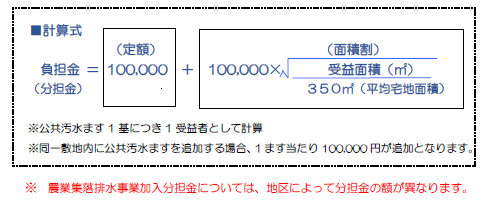

○負担金(分担金)の金額

負担金(分担金)は、その土地に一度限りご負担いただくものです。

1受益者につき、次の計算式で算出します。

1受益者につき、次の計算式で算出します。

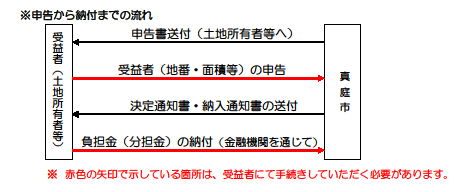

○受益者の申告と手続き

受益者は、受益者負担金申告書を提出していただきます。

あらかじめ申告書を送付しますので、受益地の所有者、地番、地目、受益地面積を確認の上、申告してください。

あらかじめ申告書を送付しますので、受益地の所有者、地番、地目、受益地面積を確認の上、申告してください。

○負担金の納付方法

負担金(分担金)は、提出していただいた申告書をもとに負担金額を決定した後、受益者に「納入通知書」を送付します。

指定の金融機関で納付してください。

指定の金融機関で納付してください。

○報奨金

供用開始区域となった受益地の受益者負担金を一括納付された場合、次のとおり報奨金を交付しています。

・供用開始後1年目に一括納付された場合…負担金の100分の5

・供用開始後2年目に一括納付された場合…負担金の100分の3

・供用開始後3年目以降…報奨金なし

※ 報奨金が交付される場合、負担金から報奨金を差し引いた額を納入通知書に記載して送付します。

・供用開始後2年目に一括納付された場合…負担金の100分の3

・供用開始後3年目以降…報奨金なし

※ 報奨金が交付される場合、負担金から報奨金を差し引いた額を納入通知書に記載して送付します。

○負担金(分担金)の減免

負担金(分担金)は賦課対象区域のすべての土地が対象となりますが、その土地の状況によっては、負担金(分担金)の減免や徴収猶予が受けられます。減免・徴収猶予の主な基準は次のとおりです。該当する場合は申請書を提出してください。

| 減免の対象となる土地 | 減免の割合 |

|---|---|

| 社会福祉施設用地 | 75% |

| 公の生活扶助を受けている受益者 | 100% |

| 私立の学校敷地 | 50% |

| 公共性のある私道 | 100% |

|

自治会等が所有、または使用する集会所敷地 および施設 |

100% |

| 神社、寺院、教会等の土地 | 50% |