○真庭市小児慢性特定疾病児童等日常生活用具給付事業実施規程

平成25年4月1日

告示第113号

(目的)

第1条 この告示は、在宅の小児慢性特定疾病児童等に対し、日常生活用具(以下「用具」という。)を給付することにより、日常生活の便宜と自立の支援を図り、福祉の増進に資することを目的とする。

(定義)

第2条 この告示において「小児慢性特定疾病児童等」とは、児童福祉法(昭和22年法律第164号)第19条の3第3項に規定する医療費支給認定に係る小児慢性特定疾病児童等をいう。

(1) 真庭市内に住所を有していること。

(2) 児童福祉法による施策(小児慢性特定疾病に係る施策を除く。)の対象となっていないこと。

(3) 障害者の日常生活及び社会生活を総合的に支援するための法律(平成17年法律第123号)による施策の対象となっていないこと。

(用具の種目等)

第4条 給付の対象となる用具の種目、性能及び基準額は、それぞれ別表第1に定めるとおりとする。

(給付の申請)

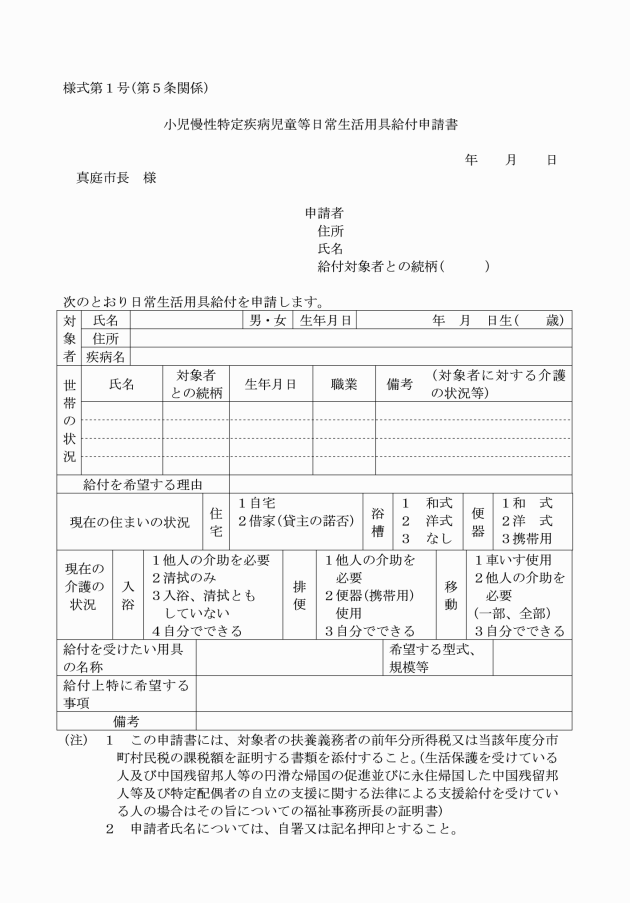

第5条 用具の給付を受けようとする対象者の保護者(以下「申請者」という。)は、小児慢性特定疾病児童等日常生活用具給付申請書(様式第1号)に小児慢性特定疾病医療受給者証の写し及び所得税額等を証する書類を添付して市長に提出しなければならない。ただし、公簿等で確認できる書類は、省略することができる。

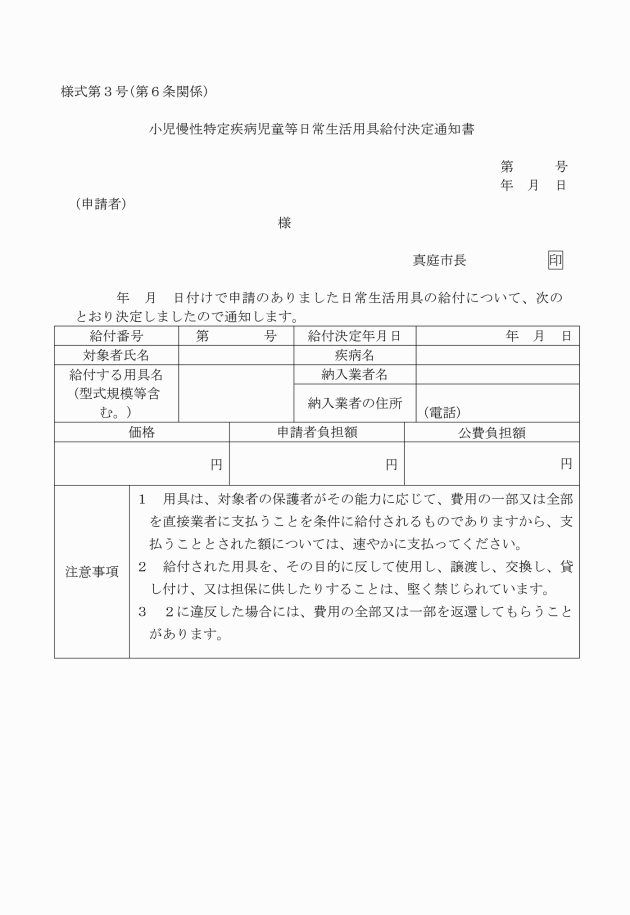

3 市長は、用具の給付を行わないことを決定したときは、小児慢性特定疾病児童等日常生活用具給付却下決定通知書(様式第5号)を申請者に交付するものとする。

(用具の給付)

第7条 市長は、用具の給付を行う場合は、用具の制作又は販売を業とする者(以下「業者」という。)に委託して行うものとする。

2 市長は、業者の選定に当たっては、低廉な価格で良質かつ適切な用具が確保できるよう経営規模、地理的条件、アフターサービスの可能性等を十分勘案し、決定するものとする。

3 診療報酬の対象となる用具については、診療報酬の対象となる範囲を超えるものについて支給するものとする。

4 用具を機能させるために附属品が必要となる場合は、当該用具とともに附属品を給付するものとする。

2 給付を受ける用具の価格が別表第1に掲げる基準額を超える場合にあっては、その超える部分の金額については、当該用具の給付の決定を受けた申請者の負担とする。

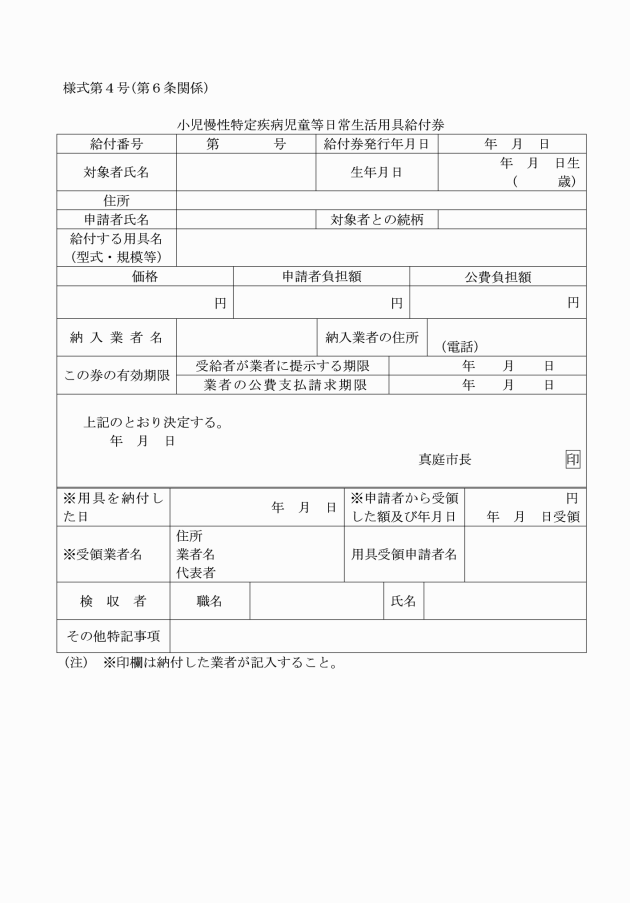

3 用具の給付の決定を受けた申請者は、用具を業者から受領する際に、前2項の規定により申請者が負担すべき額を、小児慢性特定疾病児童等日常生活用具給付券を添えて、直接業者に支払うものとする。

(費用の請求)

第9条 用具の給付を行った業者は、請求書に小児慢性特定疾病児童等日常生活用具給付券を添えて、市に公費負担に係る費用を請求するものとする。

(用具の管理)

第10条 用具の給付を受けた者は、当該用具を給付の目的に反して使用し、譲渡し、交換し、貸し付け、又は担保に供してはならない。

2 市長は、用具の給付を受けた者が前項の規定に違反したときには、当該用具の給付に要した公費負担に係る費用の全部又は一部の返還を命ずることができる。

(給付台帳の整備)

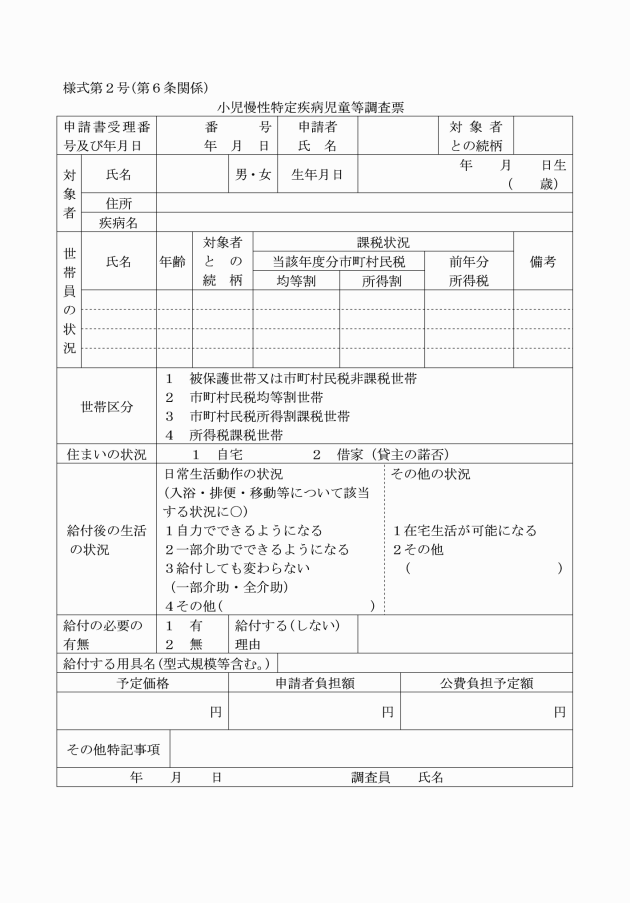

第11条 市長は、用具の給付の状況を明確にするため、小児慢性特定疾病児童等日常生活用具給付台帳(様式第6号)を整備するものとする。

(その他)

第12条 この告示に定めるもののほか、必要な事項は、市長が別に定める。

附則

この告示は、平成25年4月1日から施行する。

附則(平成28年3月31日告示第63号)

(施行期日)

1 この告示は、平成28年4月1日から施行する。

(経過措置)

2 この告示による改正後の真庭市小児慢性特定疾病児童等日常生活用具給付事業実施規程の規定は、この告示の施行の日以後の給付の決定に係る費用の負担について適用し、同日前の申請に係る用具の給付については、なお従前の例による。

附則(令和3年(2021年)3月31日告示第103号)

この告示は、令和3年4月1日から施行する。

別表第1(第3条、第4条、第8条関係)

用具の種目 | 基準額 | 対象者 | 性能 |

便器 | 4,810円 | 常時介助を要する者 | 小児慢性特定疾病児童等が容易に使用し得るもの(手すりをつけることができる。) |

特殊マット | 21,170円 | 寝たきりの状態にある者 | 褥瘡の防止又は失禁等による汚染又は損耗を防止できる機能を有するもの |

特殊便器 | 163,300円 | 上肢機能に障害のある者 | 足踏ペタルにて温水温風を出し得るもの。ただし、取替えに当たり住宅改修を伴うものを除く。 |

特殊寝台 | 166,320円 | 寝たきりの状態にある者 | 腕、脚等の訓練のできる器具を付帯し、原則として使用者の頭部及び脚部の傾斜角度を個別に調整できる機能を有するもの |

歩行支援用具 | 64,800円 | 下肢が不自由な者 | おおむね次のような性能を有する手すり、スロープ、歩行器等であること。 (1) 小児慢性特定疾病児童等の身体機能の状態を十分踏まえたものであって、必要な強度と安定性を有するもの (2) 転倒予防、立ち上がり動作の補助、移乗動作の補助、段差解消等の用具となるもの |

入浴補助用具 | 97,200円 | 入浴に介助を要する者 | 入浴時の移動、座位の保持、浴槽への入水等を補助でき、小児慢性特定疾病児童等又は介助者が容易に使用し得るもの |

特殊尿器 | 72,360円 | 自力で排尿できない者 | 尿が自動的に吸引されるもので小児慢性特定疾病児童等又は介助者が容易に使用し得るもの |

体位変換器 | 16,200円 | 寝たきりの状態にある者 | 介助者が小児慢性特定疾病児童等の体位を変換させるのに容易に使用し得るもの |

車いす | 76,030円 | 下肢が不自由な者 | 小児慢性特定疾病児童等の身体機能を十分踏まえたものであって、必要な強度と安定性を有するもの |

頭部保護帽 | 13,130円 | 発作等により頻繁に転倒する者 | 転倒の衝撃から頭部を保護できるもの |

電気式たん吸引器 | 60,910円 | 呼吸器機能に障害のある者 | 小児慢性特定疾病児童等又は介助者が容易に使用し得るもの |

クールベスト | 21,600円 | 体温調節が著しく難しい者 | 疾病の症状に合わせて体温調節のできるもの |

紫外線カットクリーム | 40,820円 | 紫外線に対する防御機能が著しく欠けて、がんや神経障害を起こすことがある者 | 紫外線をカットできるもの |

ネブライザー(吸入器) | 38,880円 | 呼吸器機能に障害がある者 | 小児慢性特定疾病児童等又は介助者が容易に使用し得るもの |

パルスオキシメーター | 170,100円 | 人工呼吸器の装着が必要な者 | 呼吸状態を継続的にモニタリングすることが可能な機能を有し、介助者等が容易に使用し得るもの |

ストーマ装具(蓄便袋) | 111,460円 | 人工肛門を造設した者 | 小児慢性特定疾病児童等又は介助者が容易に使用し得るもの |

ストーマ装具(蓄尿袋) | 146,450円 | 人工膀胱を造設した者 | 小児慢性特定疾病児童等又は介助者が容易に使用し得るもの |

人工鼻 | 126,360円 | 人工呼吸器の装着又は気管切開が必要な者 | 小児慢性特定疾病児童等又は介助者が容易に使用し得るもの |

別表第2(第8条関係)

費用負担基準額表

階層区分 | 世帯の階層(細)区分 | 自己負担額 | |||

費用負担基準月額 | 加算額基準月額 | ||||

A階層 | 生活保護法(昭和25年法律第144号)による被保護世帯(単給世帯を含む。)及び中国残留邦人等の円滑な帰国の促進並びに永住帰国した中国残留邦人等及び特定配偶者の自立の支援に関する法律(平成6年法律第30号)による支援給付受給世帯 | 0円 | 0円 | ||

B階層 | A階層を除き当該年度分の市町村民税非課税世帯 | 1,100円 | 110円 | ||

C階層 | A階層及びD階層を除き当該年度分の市町村民税の課税世帯であって、その市町村民税の額の区分が次の区分に該当する世帯 | 均等割の額のみ(所得割の額のない世帯) | C1 | 2,250円 | 230円 |

所得割の額のある世帯 | C2 | 2,900円 | 290円 | ||

D階層 | A階層及びB階層を除き前年分の所得税課税世帯であって、その所得税の年額の区分が次の区分に該当する世帯 | 2,400円以下 | D1 | 3,450円 | 350円 |

2,401円以上4,800円以下 | D2 | 3,800円 | 380円 | ||

4,801円以上8,400円以下 | D3 | 4,250円 | 430円 | ||

8,401円以上12,000円以下 | D4 | 4,700円 | 470円 | ||

12,001円以上16,200円以下 | D5 | 5,500円 | 550円 | ||

16,201円以上21,000円以下 | D6 | 6,250円 | 630円 | ||

21,001円以上46,200円以下 | D7 | 8,100円 | 810円 | ||

46,201円以上60,000円以下 | D8 | 9,350円 | 940円 | ||

60,001円以上78,000円以下 | D9 | 11,550円 | 1,160円 | ||

78,001円以上100,500円以下 | D10 | 13,750円 | 1,380円 | ||

100,501円以上190,000円以下 | D11 | 17,850円 | 1,790円 | ||

190,001円以上299,500円以下 | D12 | 22,000円 | 2,200円 | ||

299,501円以上831,900円以下 | D13 | 26,150円 | 2,620円 | ||

831,901円以上1,467,000円以下 | D14 | 40,350円 | 4,040円 | ||

1,467,001円以上1,632,000円以下 | D15 | 42,500円 | 4,250円 | ||

1,632,001円以上2,302,900円以下 | D16 | 51,450円 | 5,150円 | ||

2,302,901円以上3,117,000円以下 | D17 | 61,250円 | 6,130円 | ||

3,117,001円以上4,173,000円以下 | D18 | 71,900円 | 7,190円 | ||

4,173,001円以上 | D19 | 全額 | 左の費用負担基準月額の10%。ただし、その額が8,560円に満たない場合は8,560円 | ||

備考

1 自己負担額決定の特例

ア A階層以外の各層に属する世帯から2人以上の対象者が、同時にこの表の適応を受ける場合は、費用負担基準月額の最も多額な対象者以外の対象者については、同表に定める加算基準月額によりそれぞれ算定するものとする。

イ 10円未満の端数が生じた場合は、切り捨てるものとする。

ウ 対象者に民法(明治29年法律第89号)第877条に規定する当該対象者の扶養義務者がいないときは、自己負担額の決定は行わないものとする。ただし、対象者本人に所得税又は市町村民税が課されている場合は、本人につき、扶養義務者に準じて費用負担基準月額を決定するものとする。

2 世帯階層区分の認定

(1) 認定の原則

世帯階層区分の認定は、当該対象者の属する世帯の構成員及びそれ以外の者で現に対象者を扶養しているもののうち、当該対象者の扶養義務者の全てについて、その所得税等の課税の有無により行うものである。

(2) 認定の基礎となる用語の定義

ア 「対象者の属する世帯」とは、当該対象者と生計を一にする消費経済上の一単位を指すのであって、夫婦と対象者が同一家屋で生活している標準世帯は勿論のこと、父が農閑期で出稼ぎのため数箇月別居している場合、病気治療のため一時他の土地の病院に入院している場合、父の職場の都合上他の土地で下宿し時々帰宅することを例としている場合などは、その父は対象者と同一世帯に属しているものとする。

イ 「扶養義務者」とは、民法第877条に定められている直系血族(父母、祖父母、養父母等)、兄弟姉妹(ただし、就学児童、乳幼児等18歳未満の兄弟姉妹で未就業の者は、原則として扶養義務者としての取扱いはしないものとする。)及びそれ以外の三親等以内の親族(叔父、叔母等)で家庭裁判所が特別の事情があるとして、特に扶養の義務を負わせるものとする。ただし、対象者と世帯を一にしない扶養義務者については、現に対象者に対して扶養を履行している者(以下「世帯外扶養義務者」という。)の他は、認定に際して扶養義務者としての取扱いを行わないものとする。

ウ 認定の基礎となる「所得税額等」とは、所得税法(昭和40年法律第33号)、租税特別措置法(昭和32年法律第26号)、災害被害者に対する租税の減免、徴収猶予等に関する法律(昭和22年法律第175号)の規定及び平成23年7月15日雇児発0715第1号厚生労働省雇用均等・児童家庭局長通知「控除廃止の影響を受ける費用徴収制度等(厚生労働省雇用均等・児童家庭局所管の制度に限る。)に係る取扱いについて」によって計算された所得税の額(ただし、所得税額を計算する場合には、所得税法第78条第1項(同条第2項第1号、第2号(地方税法(昭和25年法律第226号)第314条の7第1項第2号に規定する寄附金に限る。)、第3号(地方税法第314条の7第1項第2号に規定する寄附金に限る。)に規定する寄付金に限る。)、第92条第1項、第95条第1項、第2項及び第3項、租税特別措置法第41条第1項、第2項及び第6項、第41条の2、第41条の3の2第1項、第2項、第5項及び第6項、第41条の19の2第1項、第41条の19の3第1項及び第2項、第41条の19の4第1項及び第3項、租税特別措置法の一部を改正する法律(平成10年法律第23号)附則第12条、所得税法等の一部を改正する法律(平成25年法律第5号)附則第59条第1項及び第60条第1項の規定は適用しない。)、地方税法により賦課される市町村民税(ただし、所得割を計算する場合には、地方税法第314条の7、第314条の8及び同法附則第5条第3項、第5条の4第6項及び第5条4の2第5項の規定は適用しない。)、生活保護法による被保護世帯(単給世帯を含む。)及び中国残留邦人等の円滑な帰国の促進並びに永住帰国した中国残留邦人等及び特定配偶者の自立の支援に関する法律による支援給付(以下「支援給付」という。)をいう。生活保護については、現在生活扶助、医療扶助等の保護を受けている事実、支援給付については支援給付を受けている事実、所得税については前年分の所得税の課税の有無及びその額、市町村民税については、当該年度の市町村民税の課税又は免除(地方税法第323条による免除)の有無をもって認定の基準とする。ただし、前年分の所得税又は当該年度の市町村民税の課税関係が判明しない場合の取扱いについては、これが判明するまでの期間は、前々年分の所得税又は前年度の市町村民税によることとする。

(3) 費用負担基準額表の適用時期

毎年度の費用負担基準額表の適用時期は、毎年7月1日を起点として取り扱うものとする。

3 費用負担基準額表中、費用負担基準月額欄に全額とあるのは、当該対象者の給付に要した費用総額である。

4 費用負担基準額の特例

災害等により、前年度と当該年度との所得に著しい変動があった場合には、その状況を勘案して実情に即した弾力性のある取扱いをして差し支えないものとする。

5 その他

平成25年度の生活保護基準の見直しによる影響を受けないよう、「児童福祉法による保育所運営費国庫負担金について」(昭和51年4月16日厚生省発児第59条の2厚生事務次官通知)第4 保育所徴収金(保育料)基準額表備考3(3)に準じて、B階層の対象世帯のうち、特に困窮していると市長が認めた世帯についても、A階層と同様の取扱いとする。