○真庭市社会福祉法人等指導監査規程

平成24年7月24日

告示第233号

(趣旨)

第1条 この告示は、社会福祉法(昭和26年法律第45号。以下「法」という。)第56条第1項の規定による社会福祉法人(以下「法人」という。)の指導監査及び知事の権限に属する事務の処理の特例に関する条例(平成11年岡山県条例第51号)に基づき市長が行う法第70条(法第74条により生活保護法(昭和25年法律第144号)第44条第1項、児童福祉法(昭和22年法律第164号)第46条第1項、障害者の日常生活及び社会生活を総合的に支援するための法律(平成17年法律第123号)第85条第1項又は老人福祉法(昭和38年法律第133号)第18条第2項及び第29条第9項が適用される場合にあっては、それぞれ当該条項)の規定による社会福祉施設(以下「施設」という。)の指導監査(以下これらを「監査」という。)について、関係法令及び厚生労働省通知によるもののほか、必要な事項を定めるものとする。

(監査の対象)

第2条 監査の対象は、法人及び次に掲げる施設とする。

(1) 生活保護法に定める救護施設及び授産施設

(2) 児童福祉法に定める助産施設、母子生活支援施設、保育所及び児童厚生施設

(3) 障害者の日常生活及び社会生活を総合的に支援するための法律に定める障害者支援施設

(4) 老人福祉法に定める養護老人ホーム、特別養護老人ホーム、軽費老人ホーム及び有料老人ホーム

(監査の種類及び実施基準等)

第3条 監査の種類は、一般監査、特別監査及び確認監査とする。

2 監査の実施基準及び評価基準は、別表第1に掲げるとおりとし、一般監査を基本とした実施計画に基づき実施するものとする。

(監査の班編制)

第4条 監査は、社会福祉関係法令の施行事務について十分な知識を有する2人以上の職員をもって編成する班で行うものとする。

(実施計画の策定)

第5条 市長は、毎年度当初に当該年度の一般監査の実施計画を定めるものとする。

(監査の項目)

第6条 一般監査は、別表第2に掲げる項目について監査するものとする。ただし、実施計画以外で調査を要する場合には、その要する特定の事項について監査を行うものとする。

(監査の資料)

第7条 市長は、実施計画による一般監査の実施に当たっては、あらかじめ施設の経営者である法人等の代表者(以下「法人等代表者」という。)から、別に定める監査資料を提出させるものとする。

(監査の日程)

第8条 一般監査は、1日の実地による監査とする。ただし、市長が特に必要があると認める場合は、この限りでない。

(監査の通知)

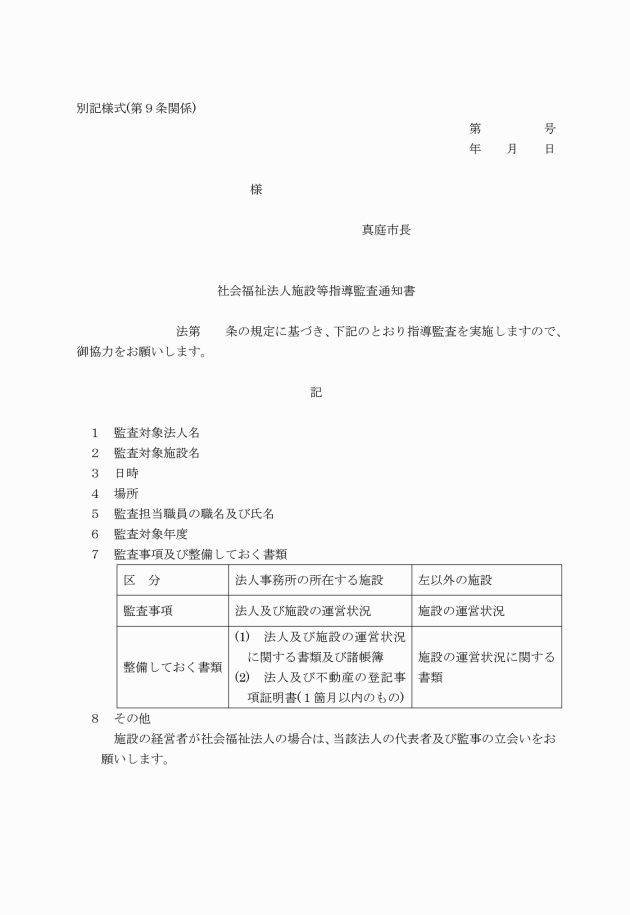

第9条 市長は、一般監査の実施に当たっては、原則として監査実施の1か月前までに、社会福祉法人施設等指導監査通知書(別記様式)により、法人等代表者に対して通知するものとする。ただし、事前に通知することにより監査の成果が得られないと見込まれる場合等については、監査当日に通知書を交付することにより実施することができる。

2 市長は、一般監査以外の監査においても、前項の規定に準じて通知するものとする。

(監査の立会い)

第10条 監査担当職員は、一般監査当日には、原則として、法人等代表者及びその法人の監査の権限を有する監事の立会いを求めるものとする。

(監査の方法等)

第11条 一般監査は、別に定める監査事項に従い関係者から事情を聴取するほか、必要に応じて関係施設、設備及び帳簿書類等を確認することにより行い、実態の把握にも十分留意するものとする。この場合において、特に会計経理関係の監査に当たっては、会計諸帳簿と証拠書類の照合を行うなど不正支出に留意しなければならない。

(監査後の講評)

第12条 監査担当職員は、一般監査の終了後、第10条に規定する立会者及び当該施設の長等関係職員の出席を求め、監査の結果について講評を行い、文書により改善を指導する事項を含め、口頭により指導を行うものとする。

(監査の復命)

第13条 監査担当職員は、一般監査終了後、速やかに復命書により監査結果を市長に復命しなければならない。

(改善の指導等)

第14条 市長は、一般監査の結果、文書により改善を指導する必要があるものについては、監査後60日以内に、改善を要する内容及び改善の方法を示した監査結果通知を当該法人等代表者に対して発するものとし、当該監査結果通知には期限を付して改善状況の報告を求めるものとする。

(特別監査)

第16条 市長は、一般監査の結果、運営等に問題を有すると認めた場合は、特別監査の実施の要否を決定するものとする。

(確認監査)

第17条 市長は、一般監査及び特別監査の指示事項について改善状況を確認するため、必要に応じて確認監査を行うものとする。

(その他)

第18条 この告示に定めるもののほか、必要な事項は市長が別に定める。

附則

(施行期日)

1 この告示は、平成24年7月24日から施行する。

(真庭市老人福祉施設指導監査規程の廃止)

2 真庭市老人福祉施設指導監査規程(平成22年真庭市告示第357号)は、廃止する。

附則(平成25年3月28日告示第83号)

この告示は、平成25年4月1日から施行する。

附則(令和3年(2021年)11月1日告示第254号)

この告示は、令和3年11月1日から施行する。

附則(令和4年(2022年)3月31日告示第76号)

この告示は、令和4年4月1日から施行する。

別表第1(第3条関係)

監査の種類及び実施基準

監査の種類 | 実施基準 | |||||

1 一般監査 | 実施計画に基づき、法人及び施設の運営状況全般について、次のとおり実地監査(随時実施するものを除く。)を実施するものとする。ただし、新設の法人及び施設に対しては、開設後おおむね6か月以内に実施する。 | |||||

対象法人及び施設 | 実施回数等 | |||||

法人 | 評価基準(1)を満たす法人 | 評価基準(2)ア又はイも満たす法人 | 5年に1回とすることができる | |||

評価基準(2)ウ又はエも満たす法人 | 4年に1回とすることができる | |||||

上記以外の法人 | 3年に1回 | |||||

その他の法人 | 1年に1回 | |||||

生活保護施設 | 前年度における実地監査の結果、適正な施設運営がおおむね確保されていると認められる施設 | 2年に1回 | ||||

上記以外の施設 | 1年に1回 | |||||

老人福祉施設 (養護老人ホーム又は特別養護老人ホーム) | 原則として | 3年に1回 | ||||

施設の人員、設備及び運営に関して疑義が生じ詳細を確認する必要があると認められる施設 | 必要の都度 | |||||

軽費老人ホーム | 前年度における実地監査の結果、適正な施設運営がおおむね確保されていると認められる施設 | 2年に1回 | ||||

上記以外の施設 | 1年に1回 | |||||

障害者福祉施設(障害者支援施設) | 指定障害者支援施設である障害者支援施設について、「指定障害福祉サービス事業者等の指導監査について」(平成19年4月26日障発第0426001号厚生労働省社会・援護局障害保健福祉部長通知)(以下「1号通知」という。)による前年度の指導監査の結果、特に重大な運営上の問題点が認められなかった施設 | 当該年度の指導監査を省略できる | ||||

1号通知による前年度の指導監査の結果、適正な運営がおおむね確保されていると認められる指定障害者支援施設である障害者支援施設 | 当該年度及び次年度における指導監査を省略できる | |||||

前年度における一般監査の結果、適正な運営がおおむね確保されていると認められる障害者支援施設 | 書面による指導監査ができる | |||||

上記以外の施設 | 1年に1回 | |||||

児童福祉施設 | 1年に1回 | |||||

2 特別監査 | 一般監査の結果及びその他の個々の状況に基づき、その運営等に重大な問題のある法人及び施設に対して、特定の事項について必要に応じて実施する。 | |||||

3 確認監査 | 監査結果通知等で指示した次の事項の改善状況を確認するため実施する。 ア 一般監査のうち、改善状況について実地確認が必要な事項 イ 特別監査の改善指示事項 | |||||

評価基準

(1) 法令等遵守の状況

毎年度法人から提出される報告書類により法人の運営状況を確認するとともに、前回の監査の状況を勘案し、次に掲げる事項を満たす法人

ア 法人の運営について、法令及び通知等(法人に係るものに限る。)に照らし、特に大きな問題は認められない。

イ 法人が経営する施設及び法人の行う事業について、施設基準、運営費並びに報酬の請求等に大きな問題が特に認められない。

(2) 法人の積極的な取組の評価

(1)ア及びイに掲げる事項について問題が認められない法人において、会計監査人の作成する会計監査報告書等が次に掲げる場合に該当し、毎年度法人から提出される報告書類を勘案のうえ、当該法人の財務状況の透明性及び適正性並びに当該法人の経営組織の整備及びその適切な運用が確保されていると市が判断するとき

ア 法第36条第2項及び法第37条の規定に基づき会計監査法人を設置している法人において、法第45条の19第1項及び社会福祉法施行規則(昭和26年厚生省令第28号)第2条の30の規定に基づき作成される会計監査報告に「無限定適正意見」又は「除外事項を付した限定付適正意見」(除外事項について改善されたことが確認できる場合に限る。)が記載されている。

イ 会計監査人を設置していない法人において、法第45条の19の規定による会計監査人による監査に準ずる監査(会計監査人を設置せずに、法人と公認会計士又は監査法人との間で締結する契約に基づき行われる監査であって、会計監査人による監査と同じ計算関係書類及び財産目録を監査対象とする監査をいう。以下同じ。)が実施され、当該監査の際に作成された会計監査報告に、「無限定適正意見」又は「除外事項を付した限定付適正意見」(除外事項について改善されたことが確認できる場合に限る。)が記載されている。

ウ 公認会計士、監査法人、税理士又は税理士法人(以下「専門家」という。)による財務会計に関する内部統制の向上に対する支援又は財務会計に関する事務処理体制の向上に対する支援を受けた法人において、専門家が当該支援を踏まえて作成する書類として別に定めるものが提出された。

エ アからウのいずれにも該当しない法人において、苦情解決への取組が適切に行われており、次に掲げるいずれかの内容に該当する場合であって、良質かつ適切な福祉サービスの提供に努めていると市が判断したとき。

(ア) 福祉サービス第三者評価事業を受審し、その結果についても公表を行い、サービスの質の向上に努めていること(ただし、一部の経営施設のみ福祉サービス第三者評価を受審している場合は、法人全体の受審状況を勘案して認められるものに限る。)又はISO9001の認証取得施設を有している。

(イ) 地域社会に開かれた事業運営が行われている。

(ウ) 地域の様々な福祉需要に対応した先駆的な社会貢献活動に取り組んでいる。

別表第2(第6条関係)

監査項目

法人 | 入所施設 | 保育所 | 児童館 | ||||

区分 | 項目 | 区分 | 項目 | 区分 | 項目 | 区分 | 項目 |

組織運営 | 1 定款 2 役員 ①定数・現員 ②選任・任期 ③適格性 3 理事 ①定数 ②適格性 ③代表者 4 監事・監査 5 理事会 ①審議状況 ②記録 6 評議員・評議員会 | 施設運営管理関係 | 1 施設の運営管理体制の確立 2 諸規程の整備及び運用 3 職員の配置 4 施設長の権限等 5 事業計画 6 職員の健康管理及び福利厚生 7 職員研修 8 業務体制 9 諸帳簿(記録)の整備 10 施設・設備 11 非常災害対策 | 施設運営管理関係 | 1 施設の運営管理体制の確立 2 諸規程の整備及び運用 3 職員の配置 4 施設長の権限等 5 事業計画 6 職員の健康管理及び福利厚生 7 職員研修 8 業務体制 9 諸帳簿(記録)の整備 10 施設・設備 11 非常災害対策 | 職員及び事務処理等 | 1 職員の状況 2 設置者、管理者、職員の履歴書及び運営状況に関する帳簿等の整備状況 3 その他必要な帳簿及び関係書類の状況 |

設備及び運営 | 1 設備及び最低基準遵守の状況 2 危険防止の状況 3 災害防止対策の状況 4 衛生管理の状況 | ||||||

入所者処遇関係 | 1 処遇(支援)計画 2 個別処遇(支援) 3 ケース記録 4 日常処遇(支援)の実施 5 給食 6 健康管理 7 リハビリテーション 8 余暇活動 9 日用品支給・本人支給金 10 就労(実習)及び作業 11 授産の状況(授産施設のみ) 12 家族及び地域等との連携 13 利用者預り金 14 遺留金品等 15 苦情解決 | 入所者処遇関係 | 1 保育方針及び保育計画 2 健康管理 3 安全管理 4 給食 5 家庭との連携 6 地域との交流 7 情報提供 8 苦情解決 | 児童等の指導 | 1 年間の指導計画及び日々の実施計画 2 保護者との連絡 3 指導の状況 | ||

事業 | 1 事業一般 2 社会福祉事業 ①運営状況 ②事務手続 3 公益事業 ①必要性 ②剰余金の処分 4 収益事業 ①必要性 ②事業内容 ③収益の処分 | ||||||

児童館の機能 | 1 利用状況 2 運営委員会の設置開催状況 3 指導者(ボランティア)の協力の状況 4 学校、関係行政機関との連携 | ||||||

地域組織等の利用状況 | 1 利用実績 | ||||||

管理 | 1 人事管理 ①任免関係 ②職務関係 2 資産管理 3 会計管理 ①予算 ②会計処理 ③債権債務の状況 ④決算及び財務諸表 4 その他 | 会計経理関係 | 1 経理規程 2 会計管理 3 計算書類 4 会計単位(会計区分) 5 契約 6 重要な会計方針の開示 7 予算 8 決算 9 貸借対照表 10 資金収支計算書 11 事業活動収支計算書 12 資金の繰入 13 措置費(運営費)の相互流用 14 授産事業支出明細表 | 会計経理関係 | 1 経理規程 2 会計管理 3 計算書類 4 会計単位(会計区分) 5 契約 6 重要な会計方針の開示 7 予算 8 決算 9 貸借対照表 10 資金収支計算書 11 事業活動収支計算書 12 資金の繰入 13 措置費(運営費)の相互流用 | ||